美联储本周或暂停加息,经济增长稳健支持高利率状态

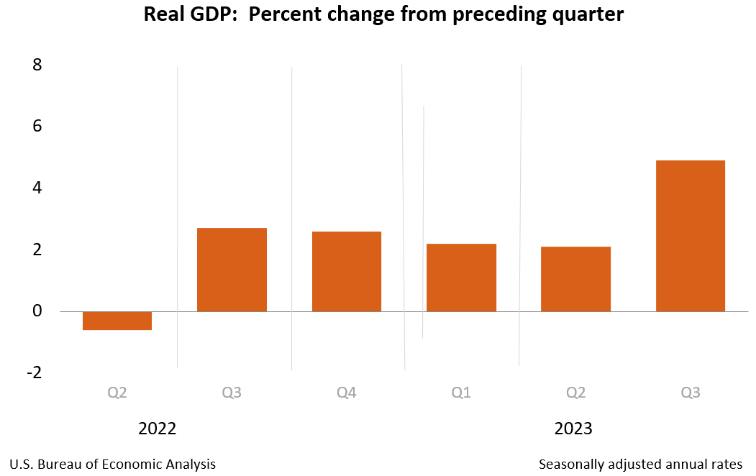

中金公司的研报指出,美国三季度GDP环比折年率录得4.9%,表明经济已明显反弹。该增长在很大程度上来自于库存的反弹,这可能意味着补库存的过程已经开始。此外,在剔除库存后,最终销售表现依然强劲,进一步证实了经济内生需求的稳步扩张。私人消费支出的显著增长也显示了居民的消费能力依然强大,这与市场普遍认为的过剩储蓄已耗尽的观点不符。

尽管强劲的GDP为美国利率提供了更高、更持久的支持,但对美联储的利率决策影响有限。中金公司的研报预测,美联储主席鲍威尔可能会释放一个中性的态度,他既会强调抗通胀尚未结束,又会暗示不急于再次加息。因此,预计本周美联储将继续暂停加息。

根据CME的“美联储观察”数据,本周美联储维持利率在5.25%-5.50%区间的概率为98.4%,加息25个基点至5.50%-5.75%区间的可能性为0.0%。预计到12月,维持利率不变的概率高达72.1%,累计加息25个基点的概率为26.7%,而累计加息50个基点的可能性为0.0%。

美国财政部的季度再融资计划将公布,长期债券供应的规划受关注

当前,美国长期国债收益率已升至全球金融危机前的历史高位,10年期和30年期国债收益率均突破了5%的重要关口。这一趋势推高了美国政府为较长期美债所支付的利息成本。在此背景下,投资者对政府官员是否会维持8月计划中宣布的中长期美债供应增长速度表示出强烈关注。

美国财政部在8月初公布了一项季度再融资计划,其中三年期、十年期和三十年期美债的发行规模分别增加了20亿美元、30亿美元和20亿美元。此外,其他各类票据和债券的发行规模也相应增加。

本周,投资者将聚焦美国财政部的季度再融资计划,该计划将揭晓美国财政部将如何大幅增加长期债券的供应,以应对不断扩大的预算赤字。据众多交易商预测,本周三公布的季度再融资操作规模预计将达1140亿美元,相比8月的1030亿美元有显著增长。

市场普遍认为,如果此次规划超出了市场预期,可能会导致美债市场短期内出现剧烈波动。大型交易商预测,考虑到收益率的飙升,长期债券发行的增长幅度可能会相对较小,而市场将更依赖于一年或一年以内到期的短期债券。有人认为,这一调整可能释放一个信号,即在下一次于明年2月初公布的季度再融资计划中,长期美债的发行规模可能不会进一步增加。

巴以冲突点燃新兴市场担忧

巴勒斯坦和以色列之间的冲突已使全球经济面临新的不稳定因素。该冲突导致油价上涨和美元升值,这对新兴市场国家产生了不利影响。经济学家们担忧,如果以色列与哈马斯之间的对抗升级为中东地区的大规模冲突,石油供应体系将受到严重冲击,这将进一步影响经常项目赤字较高的国家。

华侨银行高级经济学家Lavanya Venkateswaran指出,如果油价持续上涨,印度、泰国、菲律宾和印尼将更容易受到贸易条件恶化的影响。对于那些经常账户和财政都出现赤字的经济体来说,它们将更容易面临资本外流的风险。

此外,油价上涨将重新点燃通胀压力,并推高美国长期国债收益率。法国投资银行Natixis SA的Alicia Garcia Herrero警告称,对于那些预算赤字较高的国家来说,这将增加它们的筹资难度,使它们在全球市场上更难筹集资金。

■ 重要声明

本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些资讯的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含资讯可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告所载的资料、工具、意见、资讯及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人谘询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。