美国东部时间周四(2023年8月10日),美国劳工统计局公布了7月CPI消费者价格指数,在经历连续12个月的下降后,美国CPI同比增速首次反弹,重新攀升至3.2%,略低于预期(预估为3.3%,前值为3.0%)。然而,在排除食品和能源价格波动后,美国7月核心CPI同比上涨4.7%,创下自2021年10月以来的最低涨幅。

美联储在7月会议上进行了本轮加息的第11次调整,将联邦基金利率目标区间提高了25个基点,达到5.25%-5.5%。

关于进一步加息的必要性,美联储官员观点不一。美联储理事Michelle Bowman在周一表示,央行可能需要进一步加息以实现价格稳定恢复;然而,费城联储行长Patrick Harker在周二表示,可能是时候维持利率不变了。

所有美联储官员一致认为,货币政策行动将取决于即将发布的数据。Bowman表示,她将寻找通胀持续下行的证据。经济学家Derek Tang表示,即使大门未完全关闭,鹰派也可能会接受暂停加息,直至11月或之后。

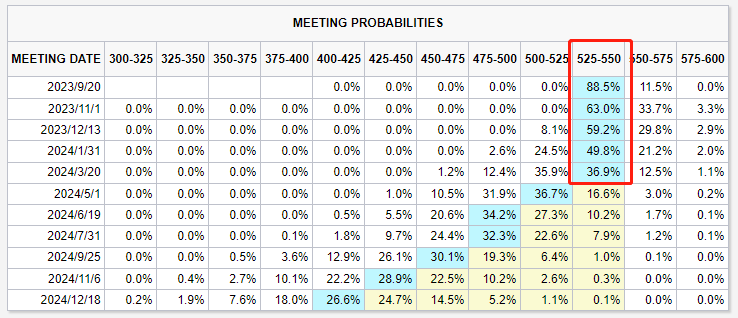

市场主流观点认为,当前缺乏重大上行事件,美联储在9月维持利率不变的概率约为90%,而且明年5月有可能迎来首次降息,预计这将导致美元进一步走弱。

高盛团队预测,美联储将于2024年第二季度开始降息,联邦基金利率最终将稳定在3-3.25%。负责制定利率的联邦公开市场委员会(FOMC)预计将在下个月跳过加息,并在11月的会议上得出结论,认为核心通胀趋势放缓程度足以使最后一次加息变得不必要。

周五(8月11日),密歇根大学公布的最新数据显示,美国消费者对通胀的长短期预期都意外下降。这一数据在短暂提振了股市的同时,打压了美元。

具体数据表明,美国8月份消费者对一年期通胀率的预期降至3.3%,较7月的3.4%下降了0.1个百分点。这是自2021年4月以来的最低读数。虽然市场预期可能反弹至3.5%,但仍高于新冠大流行前两年2.3-3.0%的区间。

■ 重要声明

本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些资讯的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含资讯可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告所载的资料、工具、意见、资讯及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人谘询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。