北京时间6月15日凌晨,美联储公布议息会议声明,宣布暂停加息,即将联邦基金利率维持在5.00%-5.25%目标区间。缩表方面,美联储将维持原有计画,即每月被动缩减600亿美元国债和350亿美元机构债券和MBS。暂停加息的动作与维持缩表的规模均符合市场预期。

美联储主席鲍威尔在新闻发布会上表示,不应将6月的动作称为“跳过”加息。几乎所有美联储官员都预计,在2023年“进一步”加息以降低通胀是合适的,这将通过“逐次会议”做出决定。他也拒绝透露是否会在7月再次加息,强调这将是一次“现场会议”。

美联储本次会议暂停加息,但同时释放年内仍将继续收紧的鹰派信号,或许是在当前核心通胀压力未解而经济金融风险上升的局面下,对短期风险与长期政策目标作出的平衡。

暂停加息可以换取一段时间的政策窗口期,对前期快速收紧的滞后效应进行更全面的观察与监测。

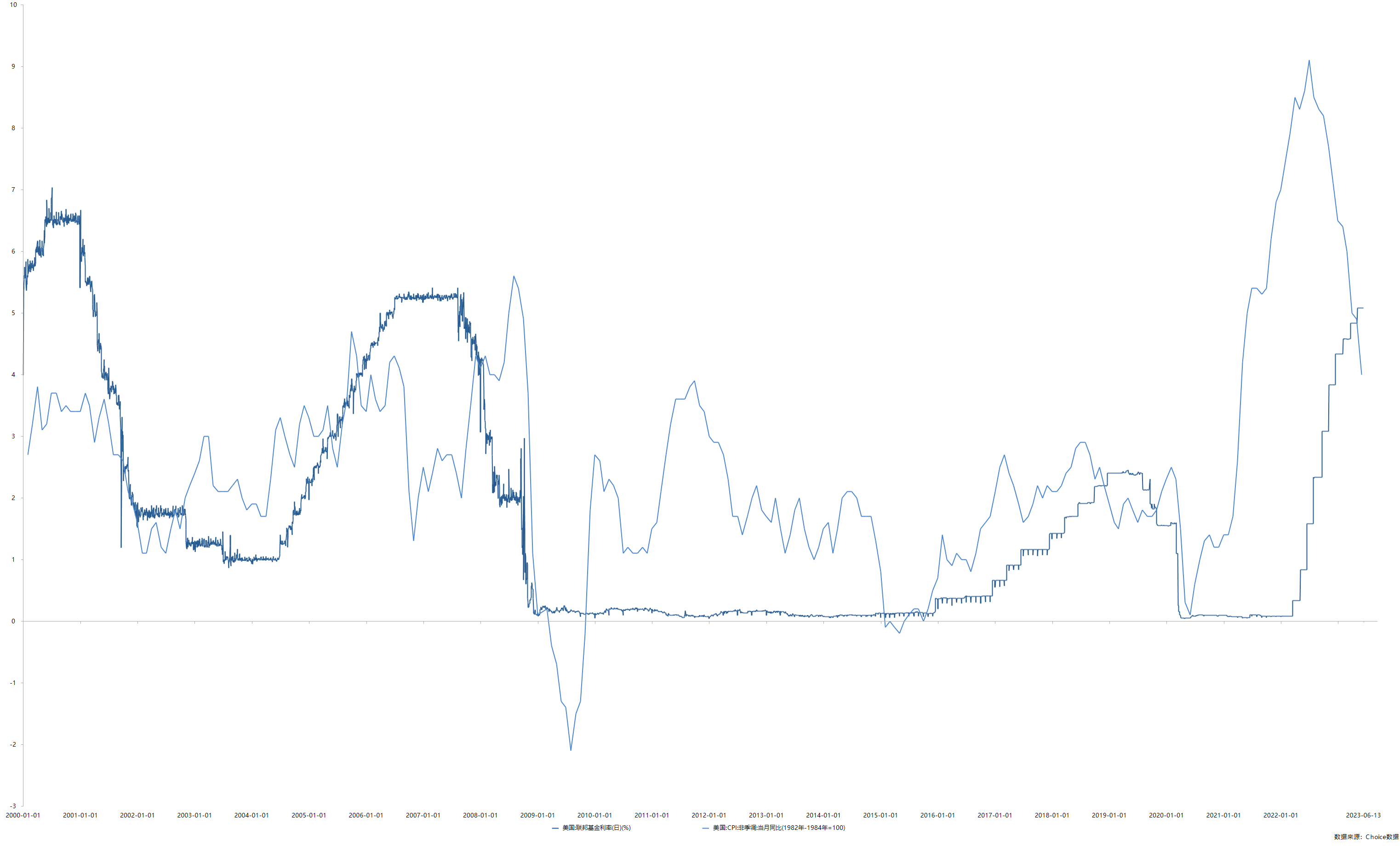

3月与4月美国CPI同比降至5%附近以后,5月该指标进一步大幅降至4.0%,意味着在5.00-5.25%的基准利率下,美国实际利率已经转正。由于去年6月基数较高,因此只要下半年通胀水准不明显反弹,那么即便不加息,实际利率也会保持正水准。历史上,实际利率的大幅回升往往不是通过快速加息实现的,而是在加息效果显现后、通胀高位快速回落阶段发生的。因此,若通胀就此进入下行通道阶段,而美联储仍保持加息,则实际利率将进一步大幅飙升,将明显加剧经济下行的风险。

图:美国基准利率与通胀月率

在核心通胀压力未解的情况下,较市场预期更为鹰派的表态可以避免因暂停加息导致市场产生过于宽松的预期,抵消政策收紧的效果。

整体来看,本次议息会议及新闻发布会在年内加息幅度和降息空间上给出了截然不同的态度。在当前就业数据仍具有韧性的背景下,在与市场沟通的过程中美联储最需要注意的细节显然是不能给市场任何宽松的预期,对于年内降息坚决予以否认;但对于未来进一步紧缩的空间,则语焉不详。

债务上限上调之后,美国国债占GDP的比重已超过120%,当前利率环境下,出于缓解债务压力的考虑,只要通胀数据不出现异乎寻常的反弹,美联储进一步加息的概率较小。

■ 重要声明

本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些资讯的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含资讯可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告所载的资料、工具、意见、资讯及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人谘询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。